Hvorfor bør du nedbringe din gæld?

Hvorfor bør du nedbringe din gæld?

Det at have gæld kan være uundgåeligt ved køb af bil eller lejlighed, og mange danskere er derfor bekendt med at have gæld. Disse forslag handler ikke om, hvordan du indfrier hele din gæld. Lånio.dk bringer dig disse forslag til hvordan du kan mindske eksisterende gæld, og hvorfor det kan betale sig at prioritere det.

Et af de bedste argumenter for at nedbringe din eksisterende gæld, er hvordan det påvirker dine muligheder for at låne penge. Hvis du som låner overholder dine lånebetingelser, vil det forbedre din kreditvurdering, og andre kreditorer kan være mere villige til at give dig et lån i fremtiden.

Generelt kan mindre gæld også medføre færre økonomiske bekymringer. Hvis du står i gæld til forskellige kreditorer, kan du have svært ved at vurdere, hvor mange penge du egentlig har til rådighed i hverdagen. Mindre gæld vil gøre din privatøkonomi mere overskuelig, så du med sikkerhed kan få dækket de faste omkostninger og have mere tilovers til almen forbrug.

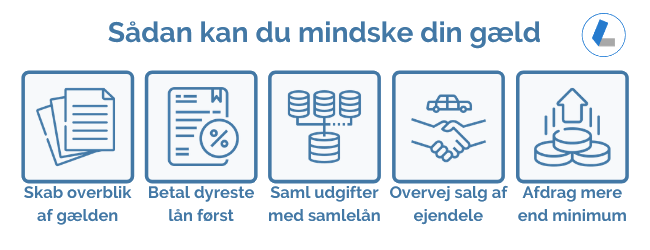

Sådan mindsker du din gæld

Der findes adskillige muligheder til at mindske gæld, og en kombination af nedenstående metoder er passende, hvis du er interesseret i at mindske din gæld hurtigst muligt. Men overvej altid hvad din privatøkonomi kan klare, så afdrag på gælden ikke kommer på bekostning af andre faste udgifter.

Skab et overblik over din gæld

En af de første ting, du bør gøre, er at skabe et overblik over, hvor meget du skylder. Når du ved, hvor meget du skylder til forskellige kreditorer, kan du bedømme, hvor meget du realistisk kan betale tilbage. Du finder også ud af, hvilken gæld du bør prioritere, så du skal betale færre rentegebyrer.

Betal de dyreste lån først

Når du laver en oversigt over din gæld, vil du nok opdage at nogle lån, f.eks. forbrugslån, ofte har en højere rente end boliglån og billån. Når du ved, hvilke lån der er dyrest, kan du fokusere på at få indfriet disse.

På den måde undgår du, at du betaler renter og månedlige gebyrer på flere lån ad gangen. Sørg for at kigge efter de månedlige låneomkostninger frem for den totale ydelse, da denne naturligvis vil være størst på dine store lån.

Saml din gæld med et samlelån

Hvis du har gæld hos flere forskellige kreditorer, kan det være en god idé at samle lånene i et samlelån. Med et samlelån lægges alle dine lån og udgifter sammen til ét lån. Fordi dine udgifter bliver samlet ét sted, kan du få en mere favorabel rente og spare penge på de månedlige ydelser.

Overvej salg af ejendele

Hvis du er interesseret i at nedbringe din gæld hurtigere, kan du overveje at sælge ejendele med høje omkostninger. Et eksempel kan være at sælge din bil, og i stedet lease en privatbil. Mange overvejer ikke hvad det koster at have bil, og at omkostningerne kan være højere, end man tror.

Ved at sælge bilen kan du få mere plads i budgettet, og noget af profitten kan gå til at afdrage gæld. Hvis du er i tvivl om, hvad du kan få for din bil, kan du finde inspiration her: Sælg din bil.

Afdrag mere end det månedlige minimumsbeløb

Denne mulighed er relevant, hvis du oplever en stigning i din indkomst, og kan være særligt egnet til at mindske dyr gæld hurtigt. Hvis din privatøkonomi tillader det, kan du øge den månedlige ydelse, du betaler af på gælden. Ved at afdrage på de dyreste lån hurtigere, kan du sænke dine samlede månedlige omkostninger.

Konsekvenser ved ikke at betale gæld

En af de største konsekvenser ved ikke at tilbagebetale sin gæld, er at blive registreret som dårlig betaler. Hvis ikke du overholder dine tilbagebetalinger, kan kreditoren indberette dig i RKI, hvorefter du kan få sværere ved at optage andre lån, også hvis der opstår et vigtigt behov som fx lån til tandlæge. Du kan blive fjernet fra RKI, hvis du betaler, det du skylder eller laver en ny aftale med din kreditor.

En mere almindelig konsekvens ved ikke at overholde tilbagebetalinger, er gebyrer og ekstraomkostninger. Hvis din kreditor sender dig rykkere for manglende betaling, vil gebyret blive lagt over i din oprindelige betaling. Hvis du stadig ikke tilbagebetaler gælden, kan kreditoren sende sagen til et inkassofirma, og som låner skal du betale for kreditorernes inkassoomkostninger.

At blive helt fri for gæld vil være en lang process, der for mange danskere vil tage adskillige år. Med disse tips kan du mindske din nuværende gæld og få mere plads i privatbudgettet her og nu.